Leasing sewa guna usaha dan finance lease merupakan dua mekanisme pembiayaan yang sering digunakan dunia bisnis di Indonesia per 2026. Namun, masih banyak pelaku usaha yang bingung membedakan keduanya. Faktanya, perbedaan mendasar antara kedua skema ini terletak pada hak kepemilikan aset, perlakuan akuntansi, serta kewajiban pajak yang berlaku berdasarkan regulasi terbaru 2026.

Memahami perbedaan ini sangat penting, terutama bagi perusahaan yang sedang merencanakan strategi pembiayaan aset jangka panjang. Salah memilih skema pembiayaan bisa berdampak pada laporan keuangan, beban pajak, hingga arus kas perusahaan. Selain itu, Otoritas Jasa Keuangan (OJK) juga terus memperbarui regulasi terkait industri multifinance sepanjang 2026.

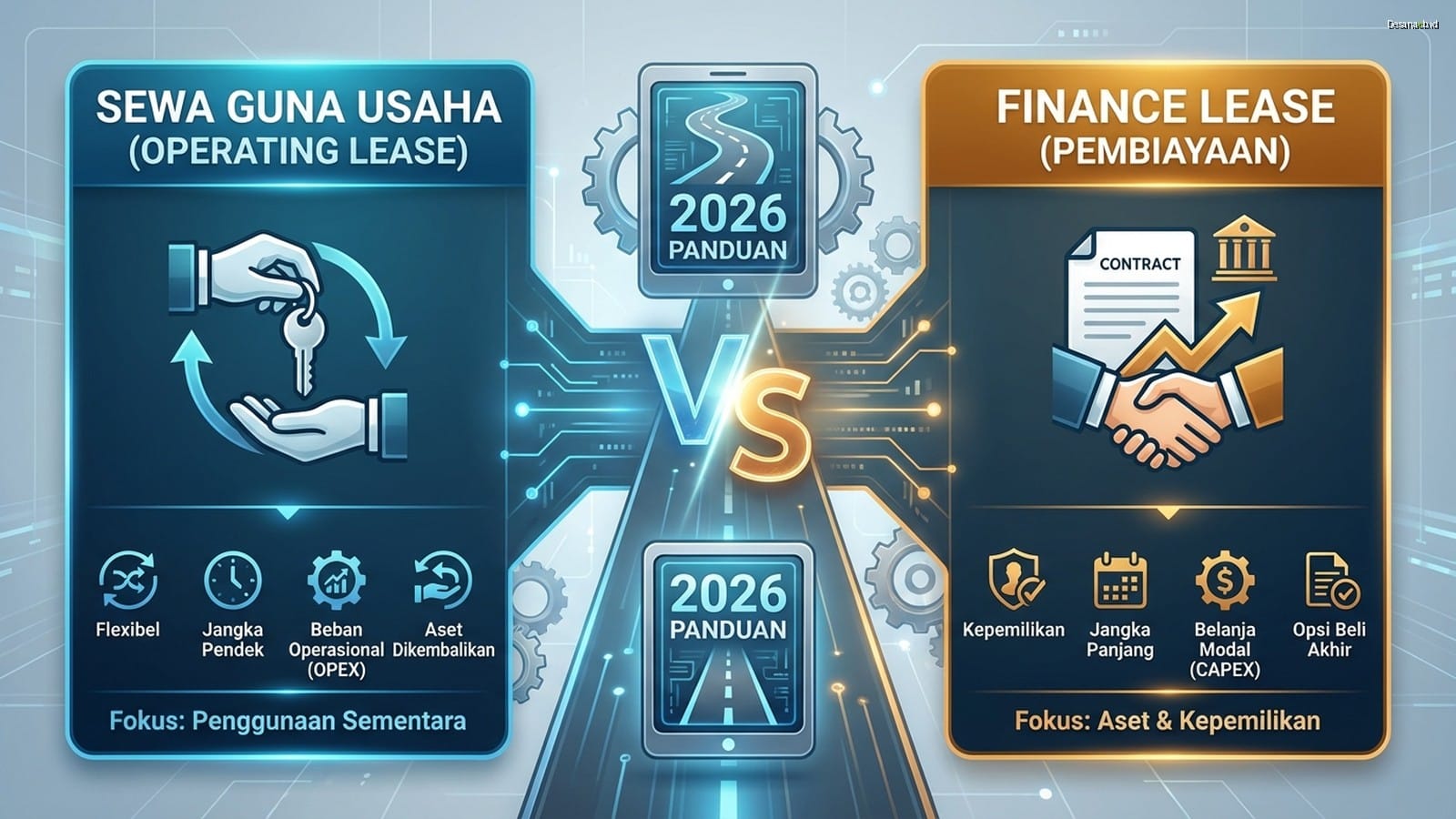

Apa Itu Leasing Sewa Guna Usaha dan Finance Lease?

Secara umum, leasing adalah perjanjian kontrak di mana pihak lessor memberikan hak penggunaan aset kepada lessee selama periode tertentu dengan imbalan pembayaran berkala. Di Indonesia, istilah resmi yang digunakan dalam regulasi OJK adalah sewa guna usaha.

Nah, leasing sewa guna usaha sendiri terbagi menjadi dua jenis utama yang memiliki karakteristik berbeda secara signifikan:

- Finance lease (sewa guna usaha dengan hak opsi) — lessee memiliki opsi untuk membeli aset di akhir masa sewa.

- Operating lease (sewa guna usaha tanpa hak opsi) — lessee hanya menyewa aset tanpa opsi pembelian di akhir kontrak.

Jadi, finance lease sebenarnya merupakan bagian dari leasing sewa guna usaha itu sendiri. Banyak orang keliru menganggap keduanya sebagai dua hal yang terpisah, padahal finance lease adalah salah satu bentuk dari sewa guna usaha.

Perbedaan Utama Leasing Sewa Guna Usaha dan Finance Lease 2026

Untuk memahami perbedaan secara lebih jelas, berikut perbandingan menyeluruh antara operating lease dan finance lease berdasarkan ketentuan terbaru 2026.

| Aspek Perbandingan | Finance Lease (Hak Opsi) | Operating Lease (Tanpa Hak Opsi) |

|---|---|---|

| Hak Kepemilikan | Berpindah ke lessee di akhir kontrak | Tetap milik lessor |

| Opsi Pembelian | Ada, di akhir masa sewa | Tidak ada |

| Pencatatan Aset | Dicatat sebagai aset lessee | Dicatat sebagai aset lessor |

| Penyusutan | Dilakukan oleh lessee | Dilakukan oleh lessor |

| Biaya Pemeliharaan | Ditanggung lessee | Bisa ditanggung lessor |

| Risiko Aset | Seluruhnya pada lessee | Sebagian besar pada lessor |

| Masa Kontrak | Umumnya 75% atau lebih dari umur ekonomis aset | Lebih pendek dari umur ekonomis aset |

| Pembayaran Sewa | Mencakup harga aset + bunga | Hanya biaya sewa penggunaan |

Tabel di atas menunjukkan bahwa perbedaan paling krusial terletak pada aspek hak opsi pembelian dan pencatatan aset dalam laporan keuangan. Kedua aspek ini yang kemudian mempengaruhi perlakuan perpajakan masing-masing skema.

Perlakuan Pajak Leasing Sewa Guna Usaha Update 2026

Perlakuan pajak menjadi salah satu pertimbangan utama dalam memilih skema pembiayaan. Berdasarkan regulasi perpajakan yang berlaku per 2026, terdapat perbedaan signifikan antara finance lease dan operating lease.

Pajak pada Finance Lease

Dalam skema finance lease, perlakuan pajaknya memiliki beberapa karakteristik khusus:

- Lessee tidak boleh menyusutkan aset yang disewa untuk kepentingan pajak.

- Seluruh pembayaran sewa guna usaha dapat dibebankan sebagai biaya pengurang penghasilan bruto.

- PPN atas penyerahan aset ditanggung lessee dan bisa dikreditkan sebagai pajak masukan.

- Pada saat eksekusi hak opsi, tidak ada lagi PPN yang terutang karena sudah dipungut di awal.

Pajak pada Operating Lease

Sementara itu, pada skema operating lease, perlakuan pajaknya berbeda:

- Lessor yang melakukan penyusutan atas aset.

- Pembayaran sewa dicatat sebagai beban sewa biasa oleh lessee.

- PPN dikenakan atas setiap pembayaran sewa berkala.

- Lessee hanya bisa membiayakan pembayaran sewa sebagai pengurang penghasilan.

Namun, penting untuk selalu mengikuti perkembangan regulasi perpajakan terbaru 2026, karena pemerintah terus melakukan penyesuaian kebijakan fiskal melalui Direktorat Jenderal Pajak.

Kelebihan dan Kekurangan Masing-Masing Skema

Setiap skema pembiayaan tentu memiliki sisi positif dan negatif. Berikut ulasan lengkapnya agar pengambilan keputusan bisa lebih tepat sasaran.

Kelebihan Finance Lease

- Kepemilikan aset — di akhir kontrak, aset menjadi milik lessee sehingga menambah nilai perusahaan.

- Efisiensi pajak — seluruh angsuran bisa dijadikan pengurang pajak penghasilan.

- Pembiayaan penuh — umumnya bisa membiayai hingga 100% nilai aset tanpa perlu uang muka besar.

- Tenor fleksibel — masa kontrak bisa disesuaikan dengan kemampuan finansial perusahaan.

Kekurangan Finance Lease

- Total biaya yang dikeluarkan biasanya lebih besar dibandingkan pembelian langsung karena ada komponen bunga.

- Lessee menanggung seluruh risiko kerusakan, kehilangan, dan penurunan nilai aset.

- Aset tidak bisa dikembalikan sebelum masa kontrak berakhir tanpa penalti.

Kelebihan Operating Lease

- Fleksibilitas tinggi — cocok untuk aset yang cepat mengalami perubahan teknologi.

- Tidak membebani neraca — aset tidak dicatat di laporan posisi keuangan lessee.

- Pemeliharaan mudah — biaya perawatan sering kali ditanggung lessor.

- Upgrade lebih gampang — setelah kontrak selesai, bisa langsung beralih ke aset versi terbaru.

Kekurangan Operating Lease

- Tidak ada kepemilikan aset di akhir masa kontrak.

- Dalam jangka panjang, total biaya sewa bisa melebihi harga beli aset.

- Keterbatasan dalam memodifikasi atau menyesuaikan aset sesuai kebutuhan spesifik.

Cara Memilih Skema Leasing yang Tepat untuk Bisnis

Memilih antara finance lease dan operating lease tidak bisa dilakukan secara asal. Ada beberapa faktor penting yang perlu dipertimbangkan sebelum menandatangani kontrak leasing sewa guna usaha per 2026.

Pertama, analisis kebutuhan jangka panjang. Jika aset tersebut akan digunakan dalam jangka waktu lama dan tidak cepat usang, finance lease cenderung lebih menguntungkan. Contohnya, mesin produksi pabrik atau alat berat konstruksi.

Kedua, pertimbangkan dampak terhadap laporan keuangan. Finance lease akan menambah aset sekaligus liabilitas di neraca. Hal ini bisa mempengaruhi rasio utang terhadap ekuitas (debt-to-equity ratio). Bahkan, beberapa perusahaan sengaja memilih operating lease untuk menjaga rasio keuangan tetap sehat.

Ketiga, evaluasi kemampuan perawatan. Dalam finance lease, seluruh tanggung jawab pemeliharaan berada pada lessee. Jika perusahaan belum memiliki tim teknis yang memadai, operating lease bisa menjadi pilihan yang lebih praktis.

Berikut ringkasan rekomendasi pemilihan skema berdasarkan kondisi bisnis:

| Kondisi Bisnis | Rekomendasi Skema | Alasan |

|---|---|---|

| Butuh aset jangka panjang (>5 tahun) | Finance Lease | Aset menjadi milik sendiri di akhir kontrak |

| Aset cepat usang (teknologi tinggi) | Operating Lease | Bisa upgrade ke versi terbaru dengan mudah |

| Ingin efisiensi pajak maksimal | Finance Lease | Angsuran bisa sebagai pengurang pajak |

| Menjaga rasio keuangan tetap sehat | Operating Lease | Tidak menambah liabilitas di neraca |

| Startup dengan modal terbatas | Operating Lease | Biaya awal lebih ringan, fleksibilitas tinggi |

Ternyata, pemilihan skema sangat bergantung pada strategi bisnis masing-masing perusahaan. Tidak ada satu jawaban yang berlaku universal.

Regulasi Terbaru OJK tentang Sewa Guna Usaha 2026

Otoritas Jasa Keuangan (OJK) sebagai regulator industri jasa keuangan terus melakukan penguatan regulasi di sektor multifinance, termasuk kegiatan leasing sewa guna usaha sepanjang 2026.

Beberapa poin regulasi penting yang perlu diperhatikan pelaku industri:

- Kewajiban transparansi kontrak — perusahaan pembiayaan wajib menyampaikan seluruh rincian biaya, suku bunga efektif, dan total kewajiban sebelum kontrak ditandatangani.

- Perlindungan konsumen — OJK memperketat aturan tentang eksekusi jaminan fidusia dan proses penagihan yang beretika.

- Standar akuntansi PSAK 73 — penerapan standar ini terus dimonitor, di mana hampir semua sewa harus dicatat di neraca lessee, termasuk operating lease di atas 12 bulan.

- Digitalisasi proses — perusahaan multifinance didorong untuk mengadopsi teknologi digital dalam proses pengajuan, persetujuan, dan monitoring kontrak leasing.

Selain itu, penerapan PSAK 73 tentang Sewa yang mengadopsi IFRS 16 semakin mempengaruhi cara perusahaan mencatat transaksi leasing. Standar ini mengharuskan lessee mengakui aset hak-guna (right-of-use asset) dan liabilitas sewa di laporan posisi keuangan, bahkan untuk operating lease.

Kesimpulan

Leasing sewa guna usaha terbaru 2026 hadir dalam dua skema utama, yaitu finance lease yang memberikan hak opsi pembelian aset dan operating lease yang hanya memberikan hak pakai. Perbedaan keduanya berdampak langsung pada pencatatan akuntansi, perlakuan pajak, risiko aset, dan strategi keuangan perusahaan secara keseluruhan.

Sebelum memutuskan skema pembiayaan, sangat disarankan untuk berkonsultasi dengan akuntan publik atau konsultan pajak yang memahami regulasi terbaru 2026. Langkah ini akan membantu memastikan keputusan pembiayaan selaras dengan tujuan bisnis jangka panjang dan tetap patuh terhadap ketentuan OJK serta peraturan perpajakan yang berlaku.